Ahorrar para comprar una casa en Estados Unidos parece una meta lejana para muchas familias hispanas. Pero sorpréndete. Existen más de 2,500 programas de asistencia financiera en el país dirigidos a quienes compran vivienda por primera vez. No es solo cuestión de juntar un gran ahorro, sino de aprovechar los recursos y estrategias que pueden acercarte mucho antes de lo que imaginas a tener las llaves de tu propio hogar.

Tabla De Contenidos

- Planificación Del Presupuesto Familiar Efectivo

- Estrategias Para Mejorar El Crédito En Estados Unidos

- Programas Y Ayudas Financieras Para Familias Latinas

- Consejos De Ahorro Y Educación Financiera Para Hispanos

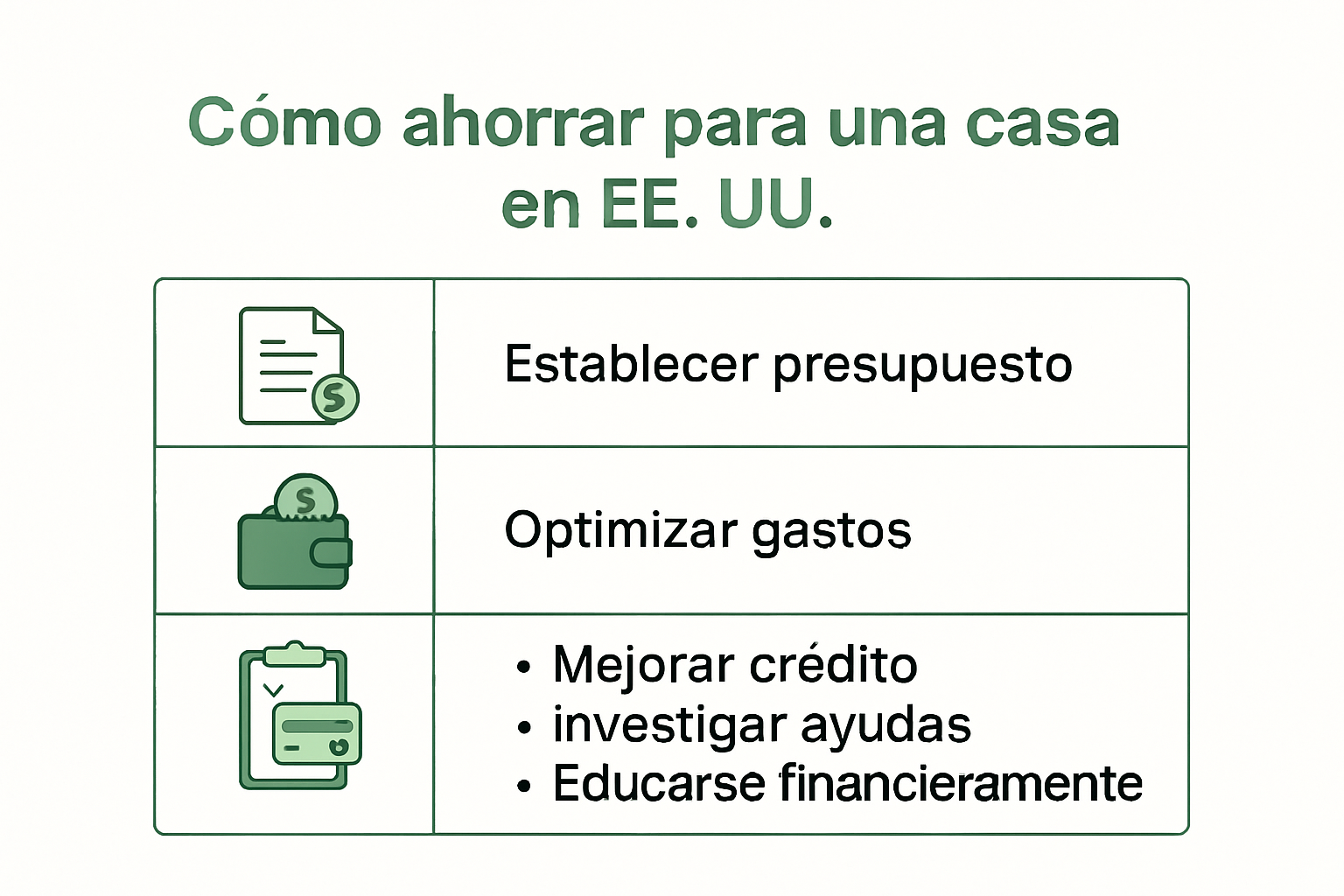

Resumen Rápido

| Conclusión | Explicación |

|---|---|

| Establece un presupuesto claro | Un presupuesto es esencial para visualizar ingresos, gastos y objetivos de ahorro a largo plazo. |

| Optimiza tus gastos mensuales | Revisa tus gastos regularmente y elimina lo innecesario para maximizar tus ahorros. |

| Mejora tu puntaje crediticio | Paga a tiempo y mantén bajos los saldos de crédito para acceder a mejores hipotecas. |

| Investiga programas de ayuda | Aprovecha los programas federales y locales que ofrecen asistencia financiera para compradores. |

| Educación financiera constante | Participa en talleres y utiliza recursos en línea para mejorar tu comprensión financiera y hacer crecer tus ahorros. |

Planificación del presupuesto familiar efectivo

La planificación financiera efectiva es la columna vertebral de cualquier estrategia para ahorrar para una casa. Un presupuesto familiar no es simplemente una lista de números, sino una herramienta poderosa que permite transformar los sueños de vivienda en una realidad alcanzable.

Comprender los fundamentos del presupuesto familiar

Crear un presupuesto familiar requiere más que sumar ingresos y restar gastos. Significa establecer una visión clara de los objetivos financieros y comprender cada centavo que entra y sale del hogar. Nuestra guía detallada sobre presupuesto familiar ofrece estrategias prácticas para lograrlo.

Según el programa Money Smart de la FDIC, la clave está en categorizar los gastos de manera realista. Divide tus ingresos en categorías fundamentales:

- Gastos fijos: Alquiler, servicios, seguros

- Gastos variables: Alimentación, transporte, entretenimiento

- Ahorro para la casa: Fondo específico para tu objetivo de compra

A continuación, se presenta una tabla que organiza las principales categorías de presupuesto familiar y sus ejemplos, para ayudarte a visualizar cómo dividir y planificar tus finanzas:

| Categoría | Ejemplos principales | Propósito principal |

|---|---|---|

| Gastos fijos | Alquiler, servicios, seguros | Cubrir necesidades y deudas esenciales |

| Gastos variables | Alimentación, transporte, entretenimiento | Adaptar según hábitos y ajustar cuando sea necesario |

| Ahorro para la casa | Fondo específico de ahorro | Acumular capital para el pago inicial y compra de vivienda |

Estrategias para optimizar tu presupuesto

Optimizar un presupuesto familiar va más allá de reducir gastos. Implica crear un sistema financiero inteligente que equilibre las necesidades actuales con los objetivos futuros de compra de vivienda. Algunas estrategias clave incluyen:

- Identificar y eliminar gastos innecesarios

- Buscar formas de aumentar los ingresos

- Establecer metas de ahorro mensuales realistas

- Crear un fondo de emergencia separado del ahorro para casa

La disciplina es fundamental. Cada decisión financiera debe evaluarse bajo el prisma de tu objetivo principal: ahorrar para tu casa. Esto significa ser estratégico con cada gasto, buscando siempre formas de maximizar el potencial de ahorro.

Herramientas y tecnología para el control presupuestario

La tecnología actual ofrece múltiples herramientas para facilitar la planificación presupuestaria. Aplicaciones móviles y plataformas en línea pueden ayudarte a rastrear gastos, configurar alertas y visualizar tu progreso hacia la meta de compra de vivienda.

Recuerda que un presupuesto efectivo no es estático. Debe revisarse y ajustarse periódicamente para reflejar cambios en ingresos, gastos y objetivos financieros. La flexibilidad combinada con un compromiso constante es la clave para transformar tu sueño de casa en una realidad tangible.

Estrategias para mejorar el crédito en Estados Unidos

Mejorar el crédito es fundamental para cualquier persona que aspira a comprar una casa en Estados Unidos. Un buen puntaje crediticio no solo determina la elegibilidad para una hipoteca, sino también las condiciones y tasas de interés que obtendrás.

Fundamentos del puntaje crediticio

Según USAGov, el puntaje de crédito es una evaluación numérica que refleja tu historial financiero y capacidad de gestionar deudas. Los factores clave incluyen:

- Historial de pagos: Representa el 35% de tu puntaje

- Utilización del crédito: Determina el 30% de tu calificación

- Antigüedad del crédito: Contribuye con un 15% al puntaje

La Oficina de Protección Financiera del Consumidor recomienda mantener los saldos de tarjetas de crédito por debajo del 30% de tu límite disponible para mejorar tu puntuación.

La siguiente tabla muestra los factores principales que componen el puntaje de crédito y su peso porcentual en el cálculo, ayudando a priorizar tus acciones para mejorar tu calificación crediticia:

| Factor del puntaje de crédito | Porcentaje de importancia | Descripción breve |

|---|---|---|

| Historial de pagos | 35% | Si pagas a tiempo tus créditos, préstamos y cuentas |

| Utilización del crédito | 30% | Qué porcentaje de tu crédito disponible utilizas |

| Antigüedad del crédito | 15% | Tiempo promedio que las cuentas llevan abiertas |

Estrategias prácticas para aumentar tu puntaje

Nuestra guía sobre planificación financiera destaca algunas estrategias efectivas para mejorar tu crédito:

- Paga todas tus cuentas a tiempo

- Mantén bajos los saldos de las tarjetas de crédito

- No cierres cuentas de crédito antiguas

- Limita las solicitudes nuevas de crédito

- Revisa regularmente tu informe crediticio en busca de errores

La disciplina financiera es clave. Cada acción que tomes tiene un impacto directo en tu perfil crediticio y, por ende, en tu capacidad para obtener una hipoteca.

Herramientas y recursos para construir crédito

El programa Money Smart de la FDIC ofrece recursos educativos gratuitos para ayudar a las familias hispanas a comprender y mejorar su salud financiera. Algunas recomendaciones adicionales incluyen:

- Considera una tarjeta de crédito asegurada si tienes un historial de crédito limitado

- Conviértete en usuario autorizado en la tarjeta de un familiar con buen historial crediticio

- Utiliza herramientas de monitoreo de crédito para seguir tu progreso

Recuerda que mejorar tu crédito es un proceso gradual que requiere paciencia y compromiso constante. Cada paso que des te acercará más a tu objetivo de comprar una casa y establecer una base financiera sólida para tu familia.

Programas y ayudas financieras para familias latinas

Las familias latinas tienen acceso a diversos programas de ayuda financiera que pueden facilitar su camino hacia la compra de una vivienda. Conocer y aprovechar estos recursos puede marcar la diferencia entre un sueño lejano y una realidad alcanzable.

Programas federales de vivienda para familias latinas

El Departamento de Agricultura de EE.UU. ofrece programas específicos para familias con ingresos bajos o moderados. Estos programas incluyen:

- Préstamos para vivienda rural: Diseñados para familias que desean comprar, construir o renovar viviendas en zonas rurales

- Subvenciones de mejora de vivienda: Ayudas para reparaciones y actualizaciones de hogares

- Opciones de financiamiento con bajos requisitos de entrada

Nuestra guía de bienestar financiero destaca la importancia de investigar estos programas gubernamentales como estrategia para alcanzar la independencia financiera.

Asistencia para el pago inicial

Según la Oficina de Protección Financiera del Consumidor, existen múltiples programas estatales y locales que ofrecen ayuda para el pago inicial:

- Programas de asistencia para el primer hogar

- Subsidios para familias de bajos ingresos

- Créditos fiscales para compradores de primera vivienda

- Préstamos con tasas preferenciales para minorías

Cada programa tiene requisitos específicos relacionados con:

- Nivel de ingresos

- Historial crediticio

- Ubicación geográfica

- Estado de ciudadanía o residencia

Recursos adicionales y estrategias de financiamiento

Además de los programas gubernamentales, existen otras opciones de financiamiento:

- Cooperativas de crédito especializadas en préstamos para comunidades latinas

- Programas de ahorro e inversión comunitarios

- Organizaciones sin fines de lucro que apoyan la compra de vivienda

Es fundamental realizar una investigación detallada y consultar con asesores financieros especializados en programas para familias latinas. Recuerda que cada programa tiene sus propios requisitos y condiciones.

La clave está en la preparación, la educación financiera continua y el aprovechamiento estratégico de los recursos disponibles. Cada paso que des te acercará más a tu meta de convertirte en propietario de una vivienda.

Consejos de ahorro y educación financiera para hispanos

La educación financiera es la base fundamental para construir un futuro sólido y alcanzar metas como la compra de una vivienda. Para las familias hispanas en Estados Unidos, desarrollar habilidades financieras no es solo una opción, sino una necesidad estratégica para lograr estabilidad económica.

Recursos educativos gratuitos para la comunidad hispana

El programa Aprenda Money Smart de la FDIC ofrece herramientas interactivas y recursos en español diseñados específicamente para mejorar la salud financiera. Estos recursos incluyen:

- Juegos educativos sobre gestión financiera

- Módulos de aprendizaje sobre ahorro y presupuesto

- Consejos prácticos para administrar finanzas personales

Nuestra guía de estrategias de ahorro complementa estos recursos con estrategias específicas para familias hispanas que buscan ahorrar para su primera vivienda.

Estrategias de ahorro inteligente

Según el Departamento de Vivienda y Desarrollo Urbano, existen varias estrategias clave para ahorrar de manera efectiva:

- Establece metas de ahorro claras y realistas

- Crea un fondo de emergencia separado del ahorro para casa

- Automatiza tus ahorros mediante transferencias bancarias

- Busca formas de reducir gastos innecesarios

- Explora opciones de ingresos adicionales

La disciplina y la consistencia son fundamentales. Cada centavo ahorrado te acerca más a tu objetivo de comprar una casa.

Herramientas y consejos de educación financiera

La Oficina de Protección Financiera del Consumidor recomienda algunas estrategias adicionales:

- Participa en talleres de educación financiera

- Utiliza aplicaciones de seguimiento de gastos

- Mantén un registro detallado de tus finanzas

- Educa a los miembros de la familia sobre conceptos financieros

Recuerda que la educación financiera es un viaje continuo. No se trata solo de ahorrar, sino de comprender cómo hacer que tu dinero trabaje para ti. Cada decisión financiera que tomes hoy construirá el camino hacia tu futuro hogar.

La clave está en la persistencia, el aprendizaje continuo y el compromiso con tus metas financieras. Con la información correcta y la determinación adecuada, comprar una casa dejará de ser un sueño para convertirse en una realidad tangible.

Preguntas Frecuentes

¿Cuáles son las mejores estrategias para ahorrar para una casa en EE.UU.?

Para ahorrar para una casa, es recomendable establecer un presupuesto claro, optimizar los gastos mensuales, automatizar tus ahorros y considerar un fondo de emergencia separado.

¿Qué programas de asistencia financiera están disponibles para la compra de vivienda?

Existen más de 2,500 programas de asistencia financiera en EE.UU. dirigidos a compradores de vivienda por primera vez, que incluyen préstamos con bajos requisitos y subsidios para el pago inicial.

¿Cómo puedo mejorar mi puntaje crediticio para acceder a mejores hipotecas?

Para mejorar tu puntaje crediticio, asegúrate de pagar tus cuentas a tiempo, mantener bajos los saldos de tus tarjetas de crédito y revisar regularmente tu informe crediticio en busca de errores.

¿Qué recursos educativos están disponibles para ayudarme a manejar mis finanzas y ahorrar para una casa?

Hay múltiples recursos educativos gratuitos, como el programa Money Smart de la FDIC, que ofrece herramientas y módulos en español enfocados en la educación financiera y la gestión de presupuesto.

¿Listo para acercarte al sueño de tu propia casa en Estados Unidos?

Muchos hispanos sienten que ahorrar para el pago inicial es una meta casi inalcanzable. La incertidumbre sobre cómo organizar el presupuesto familiar, cómo mejorar el puntaje de crédito o dónde encontrar ayuda financiera puede frenar tu avance. En Educando Familias entendemos lo importante que es tomar el control de tus finanzas para dejar de preocuparte por el futuro y empezar a construirlo desde hoy.

Es el momento de transformar tu conocimiento en acción. Accede a nuestros recursos, talleres y asesorías que te muestran paso a paso cómo optimizar tu ahorro, aprovechar programas de asistencia y mejorar tu salud financiera. Da el primer paso hacia tu meta visitando la sección más actualizada de nuestro contenido sobre bienestar financiero familiar o explora todo lo que tenemos para ti en Educando Familias. No pospongas más tu futuro. Empieza hoy a planear la compra de tu casa con estrategias confiables y pensadas especialmente para nuestra comunidad.

Recommended

- Importancia del ahorro para familias hispanas en Estados Unidos 2025 – Educando Familias

- Cómo crear un plan financiero familiar en Estados Unidos 2025 – Educando Familias

- Finanzas personales para principiantes: Guía fácil para familias hispanas 2025 – Educando Familias

- Qué es un presupuesto familiar y cómo aplicarlo en Estados Unidos 2025 – Educando Familias