La diferencia entre ahorrar e invertir puede cambiar el rumbo financiero de cualquier familia hispana en Estados Unidos. Muchos creen que ahorrar es suficiente para estar tranquilos, pero los datos muestran otra realidad. Solo el 18% de las familias hispanas tiene un fondo de emergencia que cubre más de tres meses de gastos, y aún menos logran crecer su patrimonio solo con ahorro. Lo sorprendente es que aprender a invertir no es un lujo lejano ni requiere grandes sumas de dinero. Al combinar ahorro e inversión, cualquier familia puede construir una base sólida y empezar a asegurar el futuro desde hoy.

Tabla de Contenidos

- ¿Qué Es El Ahorro Y Cuándo Usarlo?

- ¿Cómo Funciona La Inversión Para Latinos En EE. UU.?

- Principales Diferencias Entre Ahorrar E Invertir

- Consejos Prácticos: Combinar Ahorro E Inversión En La Familia

Quick Summary

| Takeaway | Explanation |

|---|---|

| La importancia del ahorro | Ahorrar es una práctica fundamental que brinda seguridad financiera y permite enfrentar emergencias y alcanzar metas a corto y mediano plazo. Se recomienda tener un fondo de emergencia que cubra entre 3 y 6 meses de gastos básicos. |

| Diferencias entre ahorrar e invertir | Mientras que el ahorro se centra en la protección del capital y objetivos a corto plazo, la inversión busca generar rendimientos a largo plazo, lo que implica asumir un mayor riesgo. |

| Estrategia de distribución financiera | Para mantener un equilibrio, se sugiere una distribución de ingresos de 60% en gastos esenciales, 20% en ahorro y 20% en inversiones, adaptándose a las necesidades de cada familia. |

| Educación financiera familiar | Involucrar a todos los miembros de la familia en la educación sobre finanzas fomenta hábitos saludables y compromiso con los objetivos económicos, asegurando un patrimonio para futuras generaciones. |

| Acceso a herramientas de inversión | Existen múltiples opciones accesibles para invertir, como fondos de inversión, acciones y cuentas de ahorro que generan rendimiento, lo que permite que más familias hispanas construyan su patrimonio. |

¿Qué es el ahorro y cuándo usarlo?

El ahorro representa la práctica financiera fundamental donde una familia o individuo guarda una parte de sus ingresos de manera sistemática y planificada para futuros objetivos o emergencias. Comprender qué es el ahorro y su correcta aplicación puede transformar radicalmente la estabilidad económica de una familia hispana.

Definición básica de ahorro

El ahorro se define como la cantidad de dinero que se aparta regularmente de los ingresos totales, destinándolo a una reserva financiera en lugar de gastarlo de inmediato. Según la Asociación de Banqueros Estadounidenses, el ahorro no solo implica guardar dinero, sino también desarrollar una disciplina financiera que protege contra imprevistos y permite alcanzar metas a corto y mediano plazo.

Para familias hispanas, el ahorro significa mucho más que un número en una cuenta bancaria. Representa seguridad, tranquilidad y la posibilidad de construir un futuro más estable para sus seres queridos. La estrategia de ahorro debe ser personalizada, considerando las necesidades específicas de cada núcleo familiar.

Momentos estratégicos para ahorrar

Existen situaciones específicas donde ahorrar se vuelve crítico. De acuerdo con expertos financieros de Bankrate, los momentos más importantes para comenzar o incrementar el ahorro incluyen:

- Emergencias familiares: Crear un fondo que cubra entre 3 y 6 meses de gastos básicos.

- Cambios laborales: Antes de transiciones profesionales o periodos de potencial inestabilidad.

- Objetivos específicos: Como educación de los hijos, compra de vivienda o iniciar un negocio.

Además, es fundamental entender que ahorrar no significa privarse de todo, sino administrar inteligentemente los recursos. Una familia que ahorra estratégicamente puede disfrutar de tranquilidad financiera sin sacrificar completamente su calidad de vida.

Para los hispanos en Estados Unidos, ahorrar tiene un significado profundo: es una herramienta de protección financiera para la familia. No se trata solo de acumular dinero, sino de crear una red de seguridad que permita enfrentar desafíos económicos con mayor confianza y resiliencia.

La clave está en comenzar, por pequeño que sea el monto. Incluso guardar 50 dólares mensuales puede marcar una diferencia significativa a largo plazo. La consistencia y la disciplina son los verdaderos motores del ahorro exitoso.

¿Cómo funciona la inversión para latinos en EE. UU.?

La inversión representa una estrategia financiera más avanzada que el ahorro tradicional, enfocada en hacer que el dinero trabaje y genere rendimientos adicionales. Para familias hispanas en Estados Unidos, comprender cómo funciona la inversión puede ser la clave para construir patrimonio y seguridad económica a largo plazo.

Conceptos básicos de inversión

Según datos de Morningstar, invertir significa colocar recursos financieros en instrumentos que potencialmente generen ganancias superiores a la simple conservación del dinero. A diferencia del ahorro, que busca proteger el capital, la inversión aspira a multiplicarlo.

Para los latinos en EE. UU., existen múltiples opciones de inversión adaptadas a diferentes niveles de experiencia y capacidad económica. Las inversiones no son un lujo, sino una herramienta de movilidad económica. Comprender los mecanismos básicos permite tomar decisiones más informadas y estratégicas.

Estrategias de inversión para familias hispanas

El estudio del Pew Research Center revela que las familias latinas están cada vez más interesadas en diversificar sus estrategias financieras. Las opciones más accesibles incluyen:

- Fondos de inversión: Permiten invertir pequeñas cantidades en una cartera diversificada.

- Mercado de valores: Compra de acciones con potencial de crecimiento.

- Bonos y certificados de depósito: Inversiones más conservadoras con rendimientos predecibles.

Es fundamental entender que cada instrumento financiero tiene su propio nivel de riesgo y potencial de ganancia. La clave está en conocer los fundamentos de las finanzas personales antes de comenzar a invertir.

Los inmigrantes latinos enfrentan desafíos únicos al invertir, como limitaciones de información, barreras lingüísticas y menor acceso a asesoría financiera tradicional. Sin embargo, la era digital ha democratizado el acceso a herramientas de inversión, permitiendo que más familias hispanas construyan su patrimonio.

La inversión no se trata solo de generar dinero, sino de crear oportunidades. Cada dólar invertido estratégicamente puede representar un paso hacia la estabilidad económica, la educación de los hijos o el inicio de un negocio propio. La constancia, la educación financiera y la planificación son los pilares fundamentales para convertir la inversión en una herramienta de transformación económica para las familias hispanas.

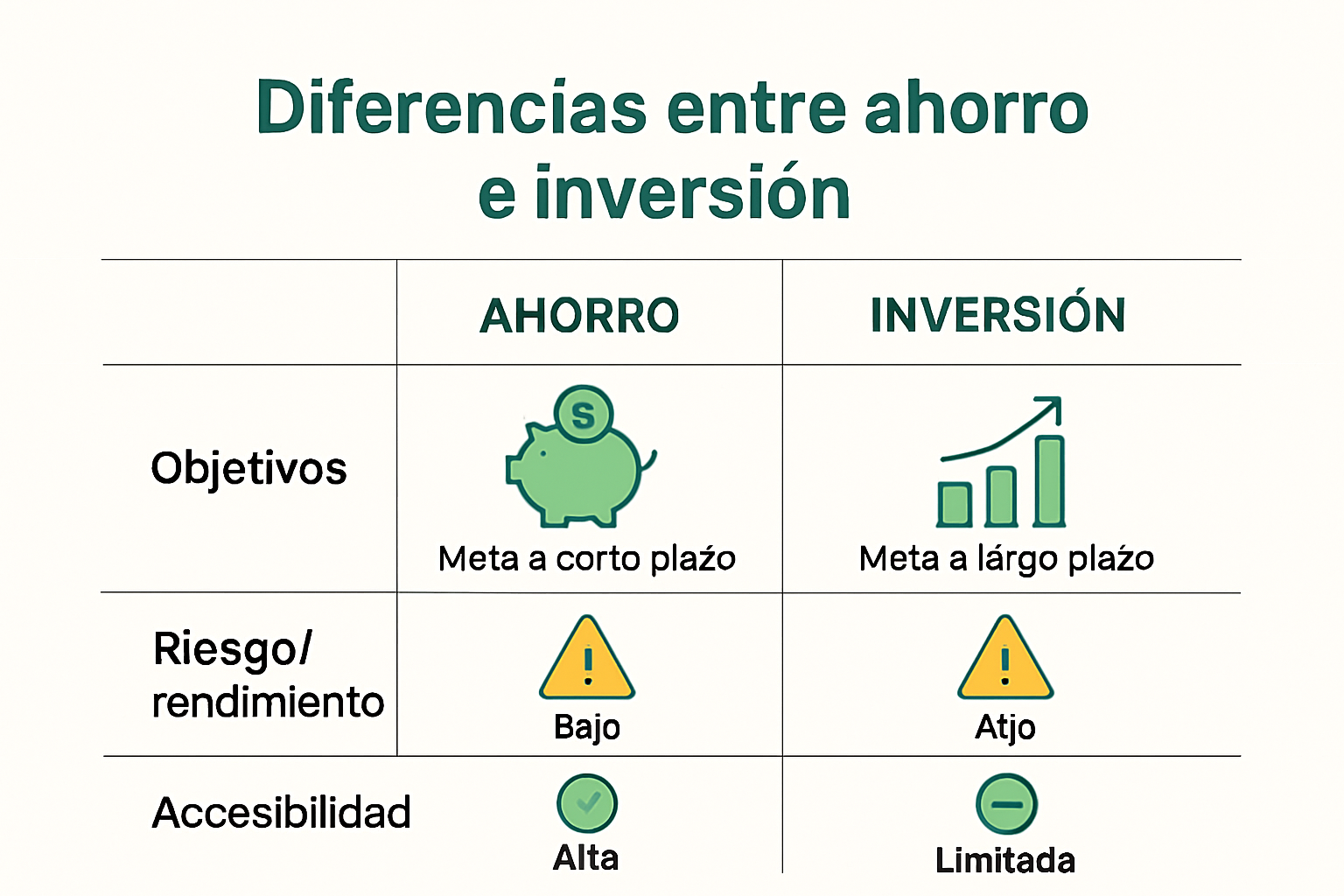

Principales diferencias entre ahorrar e invertir

Comprender las diferencias fundamentales entre ahorro e inversión es crucial para cualquier familia hispana que busque construir una estrategia financiera sólida. Aunque ambos conceptos buscan mejorar la situación económica, sus mecánicas y objetivos son significativamente distintos.

Riesgo y rendimiento

Según un estudio de Finanzas para Todos, la principal diferencia radica en el nivel de riesgo y potencial de rendimiento. El ahorro se caracteriza por ser una estrategia de bajo riesgo, donde el dinero se mantiene prácticamente intacto, mientras que la inversión implica mayores posibilidades de ganancia, pero también de pérdida.

Los instrumentos de ahorro ofrecen estabilidad y protección del capital, como cuentas de ahorro tradicionales con tasas de interés bajas pero seguras. Las inversiones, por otro lado, buscan generar ganancias más significativas a través de diferentes instrumentos financieros como acciones, fondos mutuales o bonos.

Objetivos financieros y temporalidad

De acuerdo con el análisis del Consumer Financial Protection Bureau, los objetivos de ahorro e inversión varían sustancialmente:

- Ahorro: Enfocado en metas a corto plazo y emergencias.

- Inversión: Orientado a crecimiento patrimonial a mediano y largo plazo.

Para familias latinas, esto significa que el ahorro sirve como red de seguridad inmediata, mientras que la inversión representa una estrategia de construcción de riqueza generacional. Explorar opciones de ahorro a largo plazo puede ser el primer paso para comprender esta diferenciación.

Accesibilidad y conocimiento requerido

Los requisitos para ahorrar son significativamente más simples comparados con invertir. Ahorrar solo requiere disciplina para apartar una parte de los ingresos, mientras que invertir demanda:

- Conocimiento del mercado financiero

- Comprensión de diferentes instrumentos

- Capacidad de análisis de riesgos

- Seguimiento continuo de las inversiones

Para muchas familias hispanas, especialmente inmigrantes recientes, la curva de aprendizaje de inversión puede parecer desafiante. Sin embargo, la educación financiera moderna y las herramientas digitales han democratizado el acceso a información y oportunidades de inversión.

La clave no está en elegir entre ahorrar o invertir, sino en encontrar un equilibrio que combine ambas estrategias. Una familia financieramente saludable mantiene un fondo de emergencia sólido (ahorro) mientras explora oportunidades de crecimiento patrimonial (inversión).

Cada decisión financiera debe ser personalizada, considerando la situación particular de cada familia, sus metas, tolerancia al riesgo y etapa de vida. La educación continua y el asesoramiento profesional son fundamentales para navegar estos conceptos con confianza y estrategia.

Para facilitar la comparación, la siguiente tabla resume las diferencias clave entre ahorrar e invertir en aspectos como riesgo, objetivos y requisitos:

| Aspecto | Ahorrar | Invertir |

|---|---|---|

| Riesgo | Muy bajo (protección del capital) | Moderado a alto (posibilidad de ganancia o pérdida) |

| Objetivo | Corto y mediano plazo, emergencias | Mediano y largo plazo, crecimiento patrimonial |

| Accesibilidad | Muy accesible, pocos requisitos | Requiere conocimiento, análisis y seguimiento |

| Rendimiento esperado | Bajo, pero seguro | Potencialmente alto, pero variable |

| Ejemplos comunes | Cuentas de ahorro, fondos de emergencia | Acciones, fondos de inversión, bonos |

Consejos prácticos: combinar ahorro e inversión en la familia

Combinar estratégicamente el ahorro y la inversión es fundamental para construir una salud financiera sólida en familias hispanas. No se trata de elegir entre una u otra opción, sino de crear un equilibrio inteligente que proteja y haga crecer los recursos económicos familiares.

Estrategia de distribución financiera

Según un estudio del Pew Research Center, las familias latinas que logran equilibrar ahorro e inversión tienen mayor estabilidad económica. La regla de oro financiera sugiere distribuir los ingresos de la siguiente manera:

- 60% gastos esenciales: Necesidades básicas y compromisos mensuales.

- 20% ahorro: Fondo de emergencia y objetivos a corto plazo.

- 20% inversiones: Crecimiento patrimonial a mediano y largo plazo.

Esta distribución no es rígida y puede adaptarse según la realidad de cada familia. Lo importante es mantener una proporción balanceada que permita protección y crecimiento simultáneo.

A continuación, se presenta una tabla que ilustra la regla de distribución financiera sugerida para familias hispanas, según funciones claves del presupuesto mensual:

| Categoría | Porcentaje sugerido | Objetivo principal |

|---|---|---|

| Gastos esenciales | 60% | Cubrir necesidades básicas y compromisos mensuales |

| Ahorro | 20% | Crear fondo de emergencia y cumplir metas cortas |

| Inversiones | 20% | Crecimiento patrimonial a mediano y largo plazo |

Herramientas para implementar la estrategia

De acuerdo con expertos financieros de Investopedia, existen múltiples instrumentos para combinar ahorro e inversión:

- Cuentas de ahorro con rendimiento: Buscar opciones que generen intereses mientras mantienen liquidez.

- Fondos de inversión escalonados: Permitir inversiones pequeñas con menor riesgo.

- Planes de retiro 401k o IRA: Combinar ahorro e inversión con beneficios fiscales.

Para familias hispanas, [desarrollar una planificación financiera integral es crucial para aprovechar estas herramientas.

Educación y comunicación familiar

La clave para una estrategia financiera exitosa está en la educación y comunicación familiar. Involucrar a todos los miembros en las decisiones financieras genera:

- Mayor compromiso con los objetivos económicos

- Comprensión colectiva de la importancia del ahorro y la inversión

- Formación de hábitos financieros saludables desde temprana edad

Ensañar a los hijos sobre manejo financiero no es solo compartir números, sino transmitir valores de responsabilidad, disciplina y visión de futuro.

Las familias que logran integrar ahorro e inversión no solo protegen su presente, sino que construyen un patrimonio sólido para las próximas generaciones. La constancia, la educación continua y la flexibilidad son los pilares fundamentales para transformar los sueños financieros en realidades tangibles.

Preguntas Frecuentes

¿Cuál es la diferencia entre ahorro e inversión?

El ahorro se enfoca en proteger el capital y alcanzar metas a corto plazo, mientras que la inversión busca generar rendimientos a largo plazo, implicando un mayor riesgo.

¿Por qué es importante tener un fondo de emergencia?

Un fondo de emergencia brinda seguridad financiera y permite cubrir entre 3 y 6 meses de gastos básicos en caso de imprevistos, evitando el uso de deudas.

¿Qué porcentaje de ingresos se recomienda destinar al ahorro y la inversión?

Se sugiere distribuir los ingresos de la siguiente manera: 60% para gastos esenciales, 20% para ahorro y 20% para inversiones, adaptándose a las necesidades familiares.

¿Cómo puedo empezar a invertir si soy nuevo en finanzas?

Comienza educándote sobre los conceptos básicos de inversión y utiliza plataformas accesibles como fondos de inversión o cuentas de ahorro que generen rendimiento para familiarizarte con el proceso.

¿Listo para transformar el futuro financiero de tu familia?

Muchos hispanos en Estados Unidos sienten la presión de ahorrar, pero luchan por convertir ese esfuerzo en crecimiento real y duradero. La diferencia entre ahorrar e invertir no es solo una cuestión de números, sino de darle a tu familia estabilidad, tranquilidad y posibilidades de avance. Si te has preguntado cómo combinar ahorro e inversión o cómo proteger tu patrimonio ante cualquier imprevisto, en Educando Familias te brindamos respuestas prácticas y orientación personalizada pensada para las necesidades de nuestra comunidad.

No te conformes con solo guardar dinero. Descubre recursos, talleres y asesoría para tomar decisiones informadas y dar el siguiente paso hacia un futuro seguro. Conoce más sobre cómo fortalecer tu educación financiera y accede a soluciones diseñadas para ti visitando nuestros recursos exclusivos o agenda una consulta gratuita en Educando Familias. Tu bienestar financiero empieza hoy. ¡No esperes más para empoderar a tu familia!

Recommended

- Importancia del ahorro para familias hispanas en Estados Unidos 2025 – Educando Familias

- Planes de ahorro a largo plazo para familias latinas en EE.UU. 2025 – Educando Familias

- Tipos de cuentas de ahorro en EE.UU. para familias hispanas 2025 – Educando Familias

- Finanzas personales para principiantes: Guía fácil para familias hispanas 2025 – Educando Familias