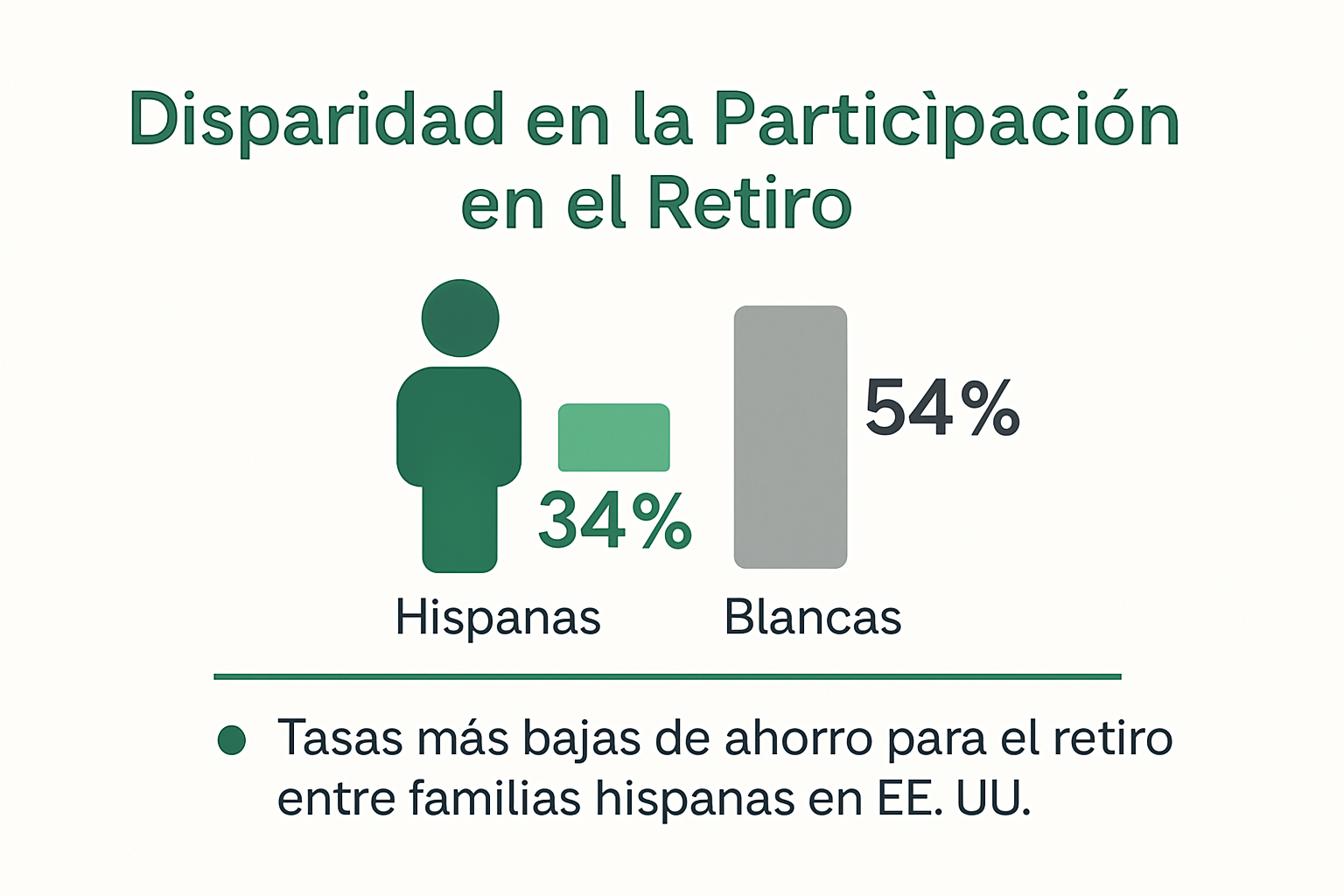

La mayoría de las familias hispanas en Estados Unidos sabe que ahorrar para el retiro es importante y aun así solo el 34% de los trabajadores hispanos participa en un plan de jubilación. Parece increíble considerando lo mucho que está en juego. Sin embargo, lo más curioso no es esa baja participación, sino todo lo que una estrategia de inversión puede cambiar no solo el futuro de una persona, sino el legado de toda su familia.

Tabla de contenidos

- ¿Por qué son importantes las inversiones para el retiro?

- Opciones de inversión para familias hispanas en ee. uu.

- Cómo comenzar a invertir para el retiro con poco dinero

- Errores comunes y consejos clave para latinos

Resumen Rápido

| Conclusión | Explicación |

|---|---|

| Invertir es esencial para el retiro. | Las inversiones garantizan seguridad financiera en la jubilación, fundamental para la comunidad hispana. |

| Diversificar inversiones reduce riesgos. | Opciones como fondos indexados y bonos ayudan a diversificar y a minimizar riesgos financieros. |

| Comenzar a invertir con poco es posible. | Empezar con pequeñas contribuciones en planes de jubilación puede aumentar a largo plazo el ahorro para el retiro. |

| La educación financiera es clave. | Conocer conceptos financieros permite a las familias hispanas tomar decisiones informadas y estratégicas sobre su dinero. |

| Seleccionar buenos asesores financieros es crucial. | Contratar asesores fiduciarios garantiza que actúen en el mejor interés del cliente, evitando decisiones perjudiciales. |

¿Por qué son importantes las inversiones para el retiro?

Las inversiones para el retiro representan mucho más que un simple ahorro monetario. Son la estrategia fundamental para garantizar la seguridad financiera y la tranquilidad de las familias hispanas durante sus años de jubilación. Los datos demuestran la crítica importancia de esta planificación.

Un Futuro sin Incertidumbres Financieras

Según el Departamento de Trabajo de los Estados Unidos, los hispanos mayores de 65 años enfrentan una realidad económica desafiante. Con una tasa de pobreza del 18.7%, significativamente superior al 10.3% del promedio nacional, queda claro que invertir para el retiro no es un lujo, sino una necesidad imperiosa.

La realidad estadística es contundente. Solo el 34% de los trabajadores hispanos participan en algún plan de jubilación, en comparación con el 54% de los trabajadores caucásicos. Esta brecha representa un riesgo importante para la estabilidad económica de nuestra comunidad.

Desafíos Específicos para Mujeres Hispanas

Las mujeres hispanas enfrentan desafíos particulares en la planificación para el retiro. Investigaciones del Departamento de Trabajo revelan que es más probable que trabajen en empleos de medio tiempo sin acceso a planes de jubilación y que interrumpan sus carreras para cuidar a familiares. Esta situación puede resultar en menos años trabajados y menores ahorros para la jubilación.

Construyendo Riqueza Generacional

Consumer Action enfatiza la importancia de que las comunidades de color mejoren su educación financiera e inicien inversiones para construir riqueza generacional. Recomiendan utilizar cuentas de jubilación como IRA tradicionales o Roth, que ofrecen ventajas fiscales y facilitan el crecimiento de los ahorros.

Invertir para el retiro no solo significa prepararse para los años de jubilación, sino también crear un legado financiero para las próximas generaciones. Es una decisión estratégica que trasciende lo individual y beneficia a toda la familia.

Si quieres profundizar más sobre cómo planificar tu jubilación, conoce nuestra guía completa sobre ahorro para el retiro.

Opciones de inversión para familias hispanas en EE. UU.

Las familias hispanas en Estados Unidos tienen múltiples opciones de inversión para construir su seguridad financiera a largo plazo. Comprender estas estrategias permite aprovechar herramientas que pueden transformar el futuro económico familiar.

Planes de Jubilación Tradicionales

Los planes de jubilación representan la base fundamental para la inversión. El Departamento de Trabajo de EE. UU. recomienda considerar las siguientes opciones:

- 401(k): Plan ofrecido por empleadores que permite contribuciones antes de impuestos.

- IRA tradicional: Cuenta individual de retiro con beneficios fiscales.

- Roth IRA: Inversión con contribuciones después de impuestos pero retiros libres de impuestos.

Cada opción tiene ventajas específicas dependiendo de la situación financiera individual. Es crucial evaluar cuál se adapta mejor a las necesidades familiares.

A continuación, se presenta una tabla comparativa de las principales opciones de planes de jubilación mencionados, para ayudar a visualizar sus características clave.

| Plan de Jubilación | ¿Quién lo ofrece? | Beneficio fiscal principal | Contribuciones | ¿Retiros libres de impuestos? |

|---|---|---|---|---|

| 401(k) | Empleador | Contribuciones antes de impuestos | Limitadas | No (solo después de impuestos) |

| IRA tradicional | Individual | Aportaciones deducibles de impuestos | Limitadas | No (tributan al retirar) |

| Roth IRA | Individual | Retiros libres de impuestos en jubilación | Limitadas | Sí |

Inversiones Accesibles para Familias Hispanas

AARP destaca la importancia de diversificar las inversiones. Algunas opciones prácticas incluyen:

- Fondos de inversión indexados: Ofrecen diversificación con bajos costos.

- Bonos del gobierno: Inversiones de bajo riesgo con rendimientos estables.

- Certificados de depósito (CDs): Alternativa segura para quienes buscan crecimiento moderado.

Las familias pueden comenzar con pequeñas inversiones y aumentar gradualmente su portafolio.

Estrategias de Inversión Inteligente

La clave está en la educación financiera y la planificación estratégica. Es fundamental:

- Comenzar a invertir lo antes posible.

- Mantener un presupuesto equilibrado.

- Consultar con asesores financieros especializados en la comunidad hispana.

Si quieres profundizar en estrategias de ahorro a largo plazo, explora nuestra guía detallada de planificación financiera.

Recuerda que cada familia es única. No existe una estrategia única, sino un camino personalizado hacia la seguridad financiera.

Cómo comenzar a invertir para el retiro con poco dinero

Invertir para el retiro no requiere grandes cantidades de dinero. Con estrategias inteligentes y disciplina financiera, las familias hispanas pueden construir un fondo de jubilación sólido, incluso con recursos limitados.

Aprovechando Opciones de Bajo Costo

El Departamento de Trabajo de EE.UU. recomienda comenzar a ahorrar lo antes posible, incluso con pequeñas cantidades. Algunas estrategias efectivas incluyen:

- Contribuciones graduales al 401(k): Iniciar con un porcentaje pequeño de su salario, incrementándolo gradualmente.

- Fondos indexados de bajo costo: Permiten invertir con montos mínimos y diversificar la cartera.

- Aplicaciones de microinversión: Herramientas que redondean compras y invierten los centavos.

Educación Financiera como Base

La Oficina para la Protección Financiera del Consumidor destaca la importancia de cultivar hábitos financieros saludables desde temprana edad. Algunas recomendaciones prácticas son:

- Crear un presupuesto familiar realista.

- Identificar gastos prescindibles para redirigir fondos a inversiones.

- Aprender sobre conceptos financieros básicos.

Programas de Capacitación Financiera

La FDIC ofrece programas como ‘Money Smart para Adultos’, que brindan herramientas para administrar dinero con recursos limitados. Algunos consejos clave:

- Aprovechar programas gratuitos de educación financiera.

- Buscar asesoramiento de organizaciones comunitarias especializadas.

- Considerar cursos en línea o webinars sobre inversión.

Si quieres profundizar en estrategias de ahorro para familias con recursos limitados, consulta nuestra guía completa sobre ahorro para el retiro.

Recuerda, comenzar es más importante que la cantidad inicial. Cada centavo cuenta en el camino hacia tu seguridad financiera.

Errores comunes y consejos clave para latinos

La planificación financiera para el retiro requiere conocimiento, estrategia y evitar errores comunes que pueden comprometer la seguridad económica de las familias hispanas. Comprender estos desafíos es el primer paso hacia una jubilación más estable.

La Brecha de Ahorro Preocupante

CNN Español revela una realidad alarmante: solo el 26% de las familias hispanas tenían ahorros en planes de jubilación como 401(k) o IRA en 2013, comparado con el 65% de las familias blancas. Este dato evidencia una brecha significativa en la preparación para el retiro.

A continuación se muestra una tabla con algunos datos clave sobre la brecha de ahorro para el retiro entre diferentes grupos en Estados Unidos.

| Grupo | % con plan de jubilación (2013) |

|---|---|

| Familias hispanas | 26% |

| Familias blancas | 65% |

| Trabajadores hispanos | 34%* |

| Trabajadores caucásicos | 54%* |

*Datos de participación en planes de jubilación en años recientes.

Algunos errores críticos incluyen:

- Postergar el inicio de los ahorros

- No aprovechar los planes de jubilación del empleador

- Subestimar los gastos futuros

Planificación Financiera Inteligente

AARP señala que muchos jubilados no prevén los elevados costos médicos, lo que puede afectar dramáticamente su estabilidad económica. Para evitar este error, es fundamental:

- Crear un fondo de emergencia médica

- Investigar opciones de seguro de salud complementario

- Considerar gastos potenciales de atención médica a largo plazo

Selección de Asesores Financieros

AARP recomienda verificar cuidadosamente las credenciales de los asesores financieros. Es crucial trabajar con profesionales fiduciarios, es decir, aquellos legalmente obligados a actuar en el mejor interés del cliente.

Consejo clave: Antes de contratar un asesor, pregunte:

- Sus credenciales profesionales

- Cómo están compensados

- Referencias de otros clientes hispanos

Si quieres profundizar en estrategias de ahorro familiar, explora nuestra guía de planificación financiera.

Recuerda, conocer estos errores es el primer paso para evitarlos. La educación financiera es tu mejor herramienta para construir un futuro seguro.

Preguntas Frecuentes

¿Por qué es importante invertir para el retiro?

Invertir para el retiro es esencial para garantizar la seguridad financiera durante la jubilación, especialmente para las familias hispanas que enfrentan desafíos económicos específicos.

¿Cuáles son las opciones de inversión disponibles para familias hispanas en EE. UU.?

Las opciones incluyen planes de jubilación como 401(k), IRA tradicionales y Roth IRA, así como inversiones en fondos indexados y bonos del gobierno.

¿Cómo puedo empezar a invertir para el retiro con poco dinero?

Puedes comenzar a invertir con pequeñas contribuciones en planes de jubilación, usar fondos indexados de bajo costo y aprovechar aplicaciones de microinversión.

¿Cuáles son los errores comunes que deben evitar las familias hispanas al planificar su retiro?

Algunos errores comunes incluyen postergar el inicio de ahorros, no aprovechar los planes de jubilación ofrecidos por el empleador y subestimar los gastos futuros, especialmente los costos médicos.

Da el siguiente paso hacia tu retiro seguro y sin preocupaciones

Muchos hispanos en Estados Unidos enfrentan el miedo de llegar a la jubilación sin suficiente dinero para vivir tranquilos. La falta de educación financiera, la dificultad para acceder a planes de retiro y el no saber por dónde empezar hacen que la meta de un futuro estable parezca lejana. Si te preocupa no estar haciendo lo suficiente para ti y tu familia o si te reconoces en la baja participación en inversiones para el retiro mencionada en nuestra guía, tienes la oportunidad de cambiar ese destino hoy mismo. Descubre todo lo que puedes lograr con apoyo profesional y recursos claros impulsados por la comunidad latinx.

En Educando Familias te ofrecemos asesoría personalizada, talleres prácticos y herramientas para que tomes el control de tu futuro financiero. Súmate a cientos de familias que ya están transformando sus hábitos y estrategias de inversión. Visita nuestra categoría de recursos educativos y empieza hoy mismo a prepararte para una jubilación libre de incertidumbres. No dejes pasar la oportunidad de crear el legado que tu familia merece. ¡Actúa ahora y conviértete en el ejemplo de prosperidad que tu familia necesita!

Recommended

- Ahorrar para el retiro en EE.UU: Guía esencial 2025 para familias hispanas – Educando Familias

- Importancia del ahorro para el retiro: guía para familias latinas en 2025 – Educando Familias

- Planes de ahorro a largo plazo para familias latinas en EE.UU. 2025 – Educando Familias

- Diferencia entre ahorro e inversión: guía para familias hispanas 2025 – Educando Familias